بلاکچین در بانکداری: تحول پرداخت، وام و تطبیق

8دقیقه

آنچه در این مقاله میخوانید [پنهانسازی]

اگر به دنبال درک روشن از این که بلاکچین در بانکداری چگونه هزینه ها را کاهش می دهد، تسویه را سریع تر می کند و ریسک عملیاتی را پایین می آورد، این راهنما به شما تصویر دقیقی از معماری، کاربردها و مسیر اجرایی ارائه می دهد. با تکیه بر تجربه پیاده سازی در بانک ها، مزایا، چالش ها و یک نمونه فنی ساده را مرور می کنیم تا بتوانید تصمیم آگاهانه برای استفاده از این فناوری بگیرید.

سرفصل های مقاله

زیرساخت و منطق بلاکچین برای خدمات مالی

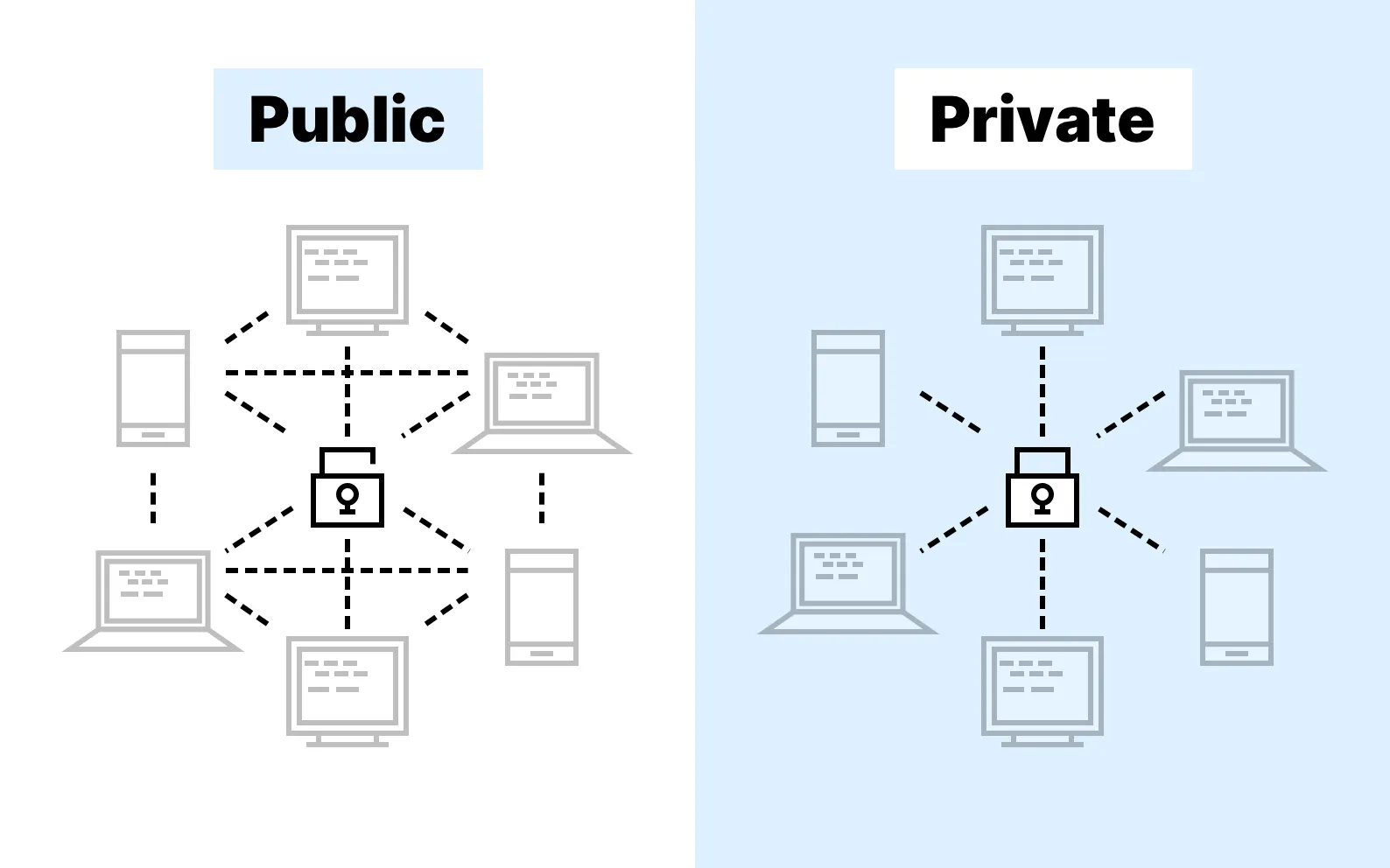

بلاکچین یک دفترکل توزیع شده است که میان چند نهاد قابل اعتماد به اشتراک گذاشته می شود. هر تراکنش پس از تایید به صورت زنجیره ای در بلوک ها ثبت و غیرقابل تغییر می شود. این ساختار با اجماع میان گره ها، از دوباره خرج کردن و دستکاری داده ها جلوگیری می کند و یک منبع حقیقت مشترک میان بانک ها، رگولاتور و تامین کنندگان ایجاد می کند.

بانک ها معمولا به شبکه های مجوزدار تکیه می کنند. در این شبکه ها، هویت اعضا مشخص است و تنها بازیگران تایید شده می توانند گره اجرا کنند. این طراحی با الزامات حریم خصوصی و قانون گذاری همخوان است. قابلیت هایی مانند کانال های خصوصی، رمزنگاری سطح رکورد و کنترل دسترسی مبتنی بر نقش باعث می شود اطلاعات حساس مشتری تنها برای طرف های مجاز قابل مشاهده باشد.

قرارداد هوشمند قلب قابلیت برنامه پذیری بلاکچین است. منطق کسب و کار مانند قواعد تسویه، سقف اعتباری، کنترل های تطبیق و رویدادهای مشروط می تواند در قالب کد شفاف و قابل بازرسی پیاده سازی شود. این شفافیت خطای انسانی را کم می کند و انضباط اجرایی را بالا می برد، زیرا همه طرف ها دقیقا همان قواعد مشترک را اجرا می کنند.

یک نگرانی مهم، کارایی و مقیاس پذیری است. خوشبختانه شبکه های سازمانی از الگوریتم های اجماع کارا مانند BFT استفاده می کنند که توان عملیاتی مناسب برای پرداخت و ثبت تعهدات مالی بین بانکی ارائه می دهند. ترکیب پردازش خارج زنجیره با ثبت نهایی روی زنجیره نیز توازن خوبی میان سرعت و قابلیت حسابرسی ایجاد می کند.

در نهایت، یکپارچگی با سامانه های موجود حیاتی است. بلاکچین باید با هسته بانک، سامانه های ضدپولشویی، سوئیفت، سامانه های تسویه ناخالص آنی و ابزارهای گزارشگری قانونی در تعامل باشد. معماری رویدادمحور و رابط های برنامه نویسی استاندارد، هزینه یکپارچه سازی را کاهش و قابلیت نگهداری را افزایش می دهد.

کاربردهای کلیدی و منافع ملموس

کاربردهای عملی بلاکچین در بانکداری از پرداخت خرد و حواله های فرامرزی تا وام دهی شرکتی و اوراق بهادار را پوشش می دهد. در پرداخت فرامرزی، ثبت مشترک و تسویه همزمان، زمان انجام تراکنش را از چند روز به چند دقیقه کاهش می دهد و نیاز به واسطه های متعدد را کم می کند. به علاوه، ردیابی آنی وضعیت تراکنش برای مشتری و بانک امکان پذیر می شود.

در حوزه وام دهی، به ویژه تسهیلات کنسرسیومی، بلاکچین فرایندهای تسهیم ریسک، ثبت وثیقه، زمان بندی بازپرداخت و توزیع سود را خودکار می کند. نتیجه، کاهش ناهماهنگی دفاتر، حذف تطبیق های پرهزینه و کاهش اختلاف نظر میان بانک های عامل است. ثبت تغییرات وثیقه روی زنجیره، شفافیت و سرعت آزادسازی منابع را افزایش می دهد.

در تطبیق و هویت سنجی، یک دفترکل مشترک KYC می تواند مدارک تایید هویت مشتری را یک بار جمع آوری و در اختیار بانک های مجاز قرار دهد. هش اسناد روی زنجیره و نگهداری اصل سند خارج از زنجیره، تعادلی میان کارایی و حفظ حریم خصوصی ایجاد می کند. این روش زمان فعال سازی حساب را کوتاه و هزینه های تکراری را حذف می کند.

توکنیزه کردن سپرده ها و دارایی ها نیز افق جدیدی باز می کند. سپرده های توکنیزه شده داخل شبکه بانکی می توانند پرداخت های خرد، نقدی سازی آنی و مدل های نوین مدیریت نقدینگی را ممکن کنند. در بازار سرمایه، توکنیزه کردن اوراق بدهی و سهام با قراردادهای هوشمند، کوپن و رویدادهای شرکتی را به شکل خودکار اجرا می کند و امکان تحویل در برابر پرداخت را با ریسک طرف مقابل بسیار کمتر فراهم می آورد.

تعامل با پول دیجیتال بانک مرکزی نیز اهمیت رو به رشدی دارد. اگر بانک مرکزی توکن نقد بانک مرکزی را ارائه دهد، بانک ها می توانند تسویه نهایی را به صورت آنی و بدون ریسک تسویه انجام دهند. حتی بدون CBDC، شبکه های مجوزدار بین بانکی می توانند با پشتوانه سپرده های واقعی و قواعد مشترک، تسویه را به شکل امن و سریع محقق کنند.

مسیر اجرایی و نکات عملی پیاده سازی

برای موفقیت، تمرکز بر مسئله کسب و کار مهم تر از ابزار است. انتخاب سناریویی که ارزش مالی روشن دارد، مانند کاهش زمان و هزینه پرداخت فرامرزی یا حذف تطبیق های تکراری، احتمال موفقیت را بالا می برد. حاکمیت شبکه، مدل مشارکت و تقسیم منافع باید از ابتدا شفاف شود تا تعارض منافع به حداقل برسد.

انتخاب میان شبکه عمومی و مجوزدار به الزامات رگولاتوری و حریم خصوصی بستگی دارد. اغلب بانک ها با شبکه های مجوزدار شروع می کنند تا کنترل کافی بر هویت و داده داشته باشند. با این حال، می توان از مزایای عمومی مانند امنیت و تنوع گره ها الهام گرفت و با لایه های حریم خصوصی، راهکاری متوازن ساخت.

امنیت، انطباق و پشتیبانی عملیاتی را از روز اول طراحی کنید. مدیریت کلید، ممیزی قراردادهای هوشمند، تست نفوذ، مانیتورینگ رویدادها، و برنامه بازیابی در بحران باید استانداردسازی شود. همزمان، نقشه یکپارچه سازی با سامانه های موجود، مدل داده مشترک و استراتژی مهاجرت تدریجی به گونه ای تدوین شود که اختلال در خدمات مشتری رخ ندهد.

- کاهش هزینه تسویه: حذف واسطه های غیرضروری و کاهش نیاز به تطبیق دفاتر.

- تسویه سریع تر: کوتاه شدن چرخه پرداخت از روز به دقیقه.

- شفافیت و ممیزی پذیری: ردپای تغییرناپذیر برای رگولاتور و ممیز.

- مدیریت نقدینگی بهتر: دید آنی از وجوه در گردش و کاهش حبس سرمایه.

- کاهش ریسک طرف مقابل: اجرای همزمان تحویل و پرداخت با منطق قرارداد هوشمند.

- نوآوری محصول: سپرده های توکنیزه، وام های برنامه پذیر و دسترسی باز به خدمات.

- حریم خصوصی و محرمانگی: نیاز به لایه های اضافه برای کنترل دسترسی و رمزنگاری.

- انطباق قانونی: هماهنگی با قوانین مبارزه با پولشویی و حفاظت از داده.

- مقیاس پذیری و تاخیر: طراحی درست برای برآورده کردن نیازهای عملیاتی.

- حاکمیت شبکه: تصمیم گیری درباره ارتقا، کارمزد و حل اختلاف.

- یکپارچه سازی: اتصال ایمن و قابل اتکا به سامانه های موجود.

- مدیریت تغییر: آموزش تیم ها و بازطراحی فرایندها.

- تعریف مسئله و شاخص های موفقیت: زمان، هزینه، ریسک و تجربه مشتری.

- انتخاب معماری و شبکه: مجوزدار، مدل داده، الگوی حریم خصوصی و اجماع.

- طراحی قرارداد هوشمند: قواعد تجاری، کنترل های تطبیق و ثبت رویداد.

- یکپارچه سازی: اتصال به هسته بانک، ضدپولشویی، سوئیفت و گزارشگری.

- آزمایش و ممیزی امنیتی: تست واحد، ادغام، بار و ممیزی کد.

- راه اندازی مرحله ای: پایلوت محدود، پایش نتایج، تعمیم و مقیاس دهی.

| پرداخت فرامرزی سنتی | پرداخت فرامرزی با بلاکچین |

|---|---|

| تسویه 2 تا 5 روز با واسطه های متعدد | تسویه نزدیک به آنی با ثبت مشترک |

| رهگیری دشوار و عدم شفافیت کارمزد | رهگیری لحظه ای و کارمزد شفاف |

| تطبیق های تکراری و خطای انسانی | قرارداد هوشمند و حذف تطبیق های دستی |

| ریسک طرف مقابل بالاتر | تحویل در برابر پرداخت و ریسک کمتر |

// نمونه ای ساده از کنترل تطبیق روی زنجیره برای شبکه های سازگار با EVM

// این قرارداد انتقال وجوه را تنها میان آدرس های تایید شده مجاز می کند

// و یک مرجع KYC به صورت هش رویداد را ثبت می کند. مقادیر و منطق ساده سازی شده اند.

pragma solidity ^0.8.20;

contract CompliantTransfer {

address public admin;

mapping(address => bool) public whitelist;

event WhitelistUpdated(address indexed user, bool allowed);

event CompliantPayment(

address indexed from,

address indexed to,

uint256 amount,

bytes32 kycRef // هش مرجع KYC خارج از زنجیره

);

constructor() {

admin = msg.sender;

}

function setWhitelist(address user, bool allowed) external {

require(msg.sender == admin, "only admin");

whitelist[user] = allowed;

emit WhitelistUpdated(user, allowed);

}

function pay(address to, bytes32 kycRef) external payable {

require(whitelist[msg.sender], "sender not whitelisted");

require(whitelist[to], "receiver not whitelisted");

require(msg.value > 0, "amount required");

// انتقال وجوه

(bool ok, ) = to.call{value: msg.value}("");

require(ok, "transfer failed");

// ثبت رویداد برای ممیزی و تطبیق

emit CompliantPayment(msg.sender, to, msg.value, kycRef);

}

}

// نکته: در پیاده سازی بانکی باید مدیریت کلید، چندامضایی، محدودیت مبلغ،

// توقف اضطراری و ممیزی امنیتی کامل در نظر گرفته شود.

جمع بندی

برای بانک ها، ارزش واقعی در همگرایی فناوری با مسئله کسب و کار نهفته است. زمانی که یک شبکه مجوزدار با قراردادهای هوشمند شفاف و لایه های حریم خصوصی درست طراحی شود، کاهش هزینه، تسویه سریع و ممیزی پذیری به شکل قابل سنجش رخ می دهد. در عین حال، ریسک های حقوقی و عملیاتی با حاکمیت روشن، ممیزی امنیتی و یکپارچه سازی استاندارد مدیریت می شوند. با انتخاب یک سناریوی کوچک اما پرمنفعت و پایلوت مرحله ای، می توان مسیر بلوغ را مطمئن و کم ریسک طی کرد. به این ترتیب، بلاکچین در بانکداری از یک مفهوم جذاب به ابزاری عملی برای بهبود پرداخت، وام و تطبیق تبدیل می شود.